暗号資産をめぐる日本のルールが、いよいよ大きく変わろうとしています。

2026年4月10日、暗号資産を「金融商品取引法(金商法)」の規制対象とする改正案が閣議決定されました。

先月3月31日に成立した「改正所得税法」による分離課税導入への動きに続き、今回の改正金商法によって、暗号資産が金融商品の仲間入りをし、税率20%や日本初のビットコインETFの実現に向けて、また一歩前進しました。

一方で改正案には、虚偽記載で最大懲役10年、未登録業者のコイン販売は最大懲役10年など、かつてない厳罰化と重い規制も盛り込まれています。

この記事では、改正金商法によって私たちの投資環境がどう変わるのか。改正後の日本の暗号資産市場がどう変化していくのかを解説します。

以下のYouTube動画でも解説しているので、動画で簡単に全体像を把握したい方はご覧ください。

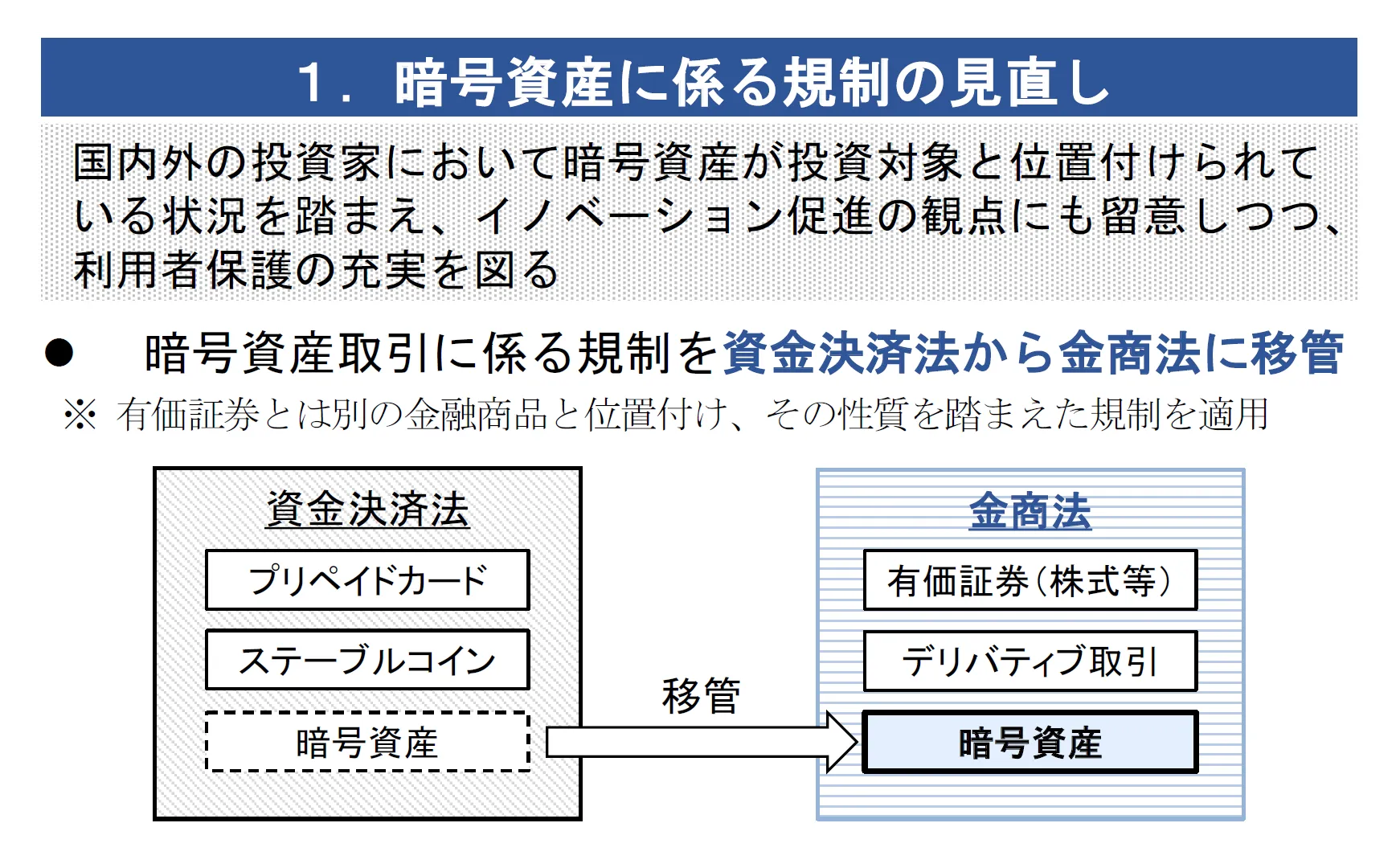

暗号資産を金商法で規制する理由

これまで暗号資産は、プリペイドカードや電子マネーと同じように、主に「支払い手段」として資金決済法のルールで管理されてきました。

しかし実際には、買い物に使うよりも、値上がりを期待して保有する人の方が圧倒的に多いです。つまり、暗号資産は決済手段というより、投資対象として利用される場面が多くなっています。

そこで、不正を防止し、投資家保護を充実させるために、これからは暗号資産を株や債券に近い金融商品と位置づけ、よりルールの厳しい金商法で規制しようというのが今回の改正案の狙いです。

ただし、金商法で規制するからといって、国が「暗号資産に投資した方がいい」とお墨付きを与えるわけではなく、投資商品としての性質に合わせた厳格なルールを適用するというスタンスです。

現在の国内暗号資産取引所の口座数は1400万を超え、暗号資産の保有率はFXや社債を上回っています。個人投資家だけでなく、機関投資家の関心も高まっています。

一方で、市場の拡大とともに問題も増えています。

金融庁には詐欺的な投資勧誘の相談が多く寄せられており、投資セミナーやオンラインサロンで詐欺的な行為、ホワイトペーパーの虚偽記載、ハッキングで流出、インサイダー取引など、放置できない課題が目立っています。

そこで今回の改正では、無登録業者への罰則を大幅に強化、関連業者やプロジェクトに対する規制を厳格化、インサイダー取引を含む不公正取引規制を明確に取り締まる方向に進みます。

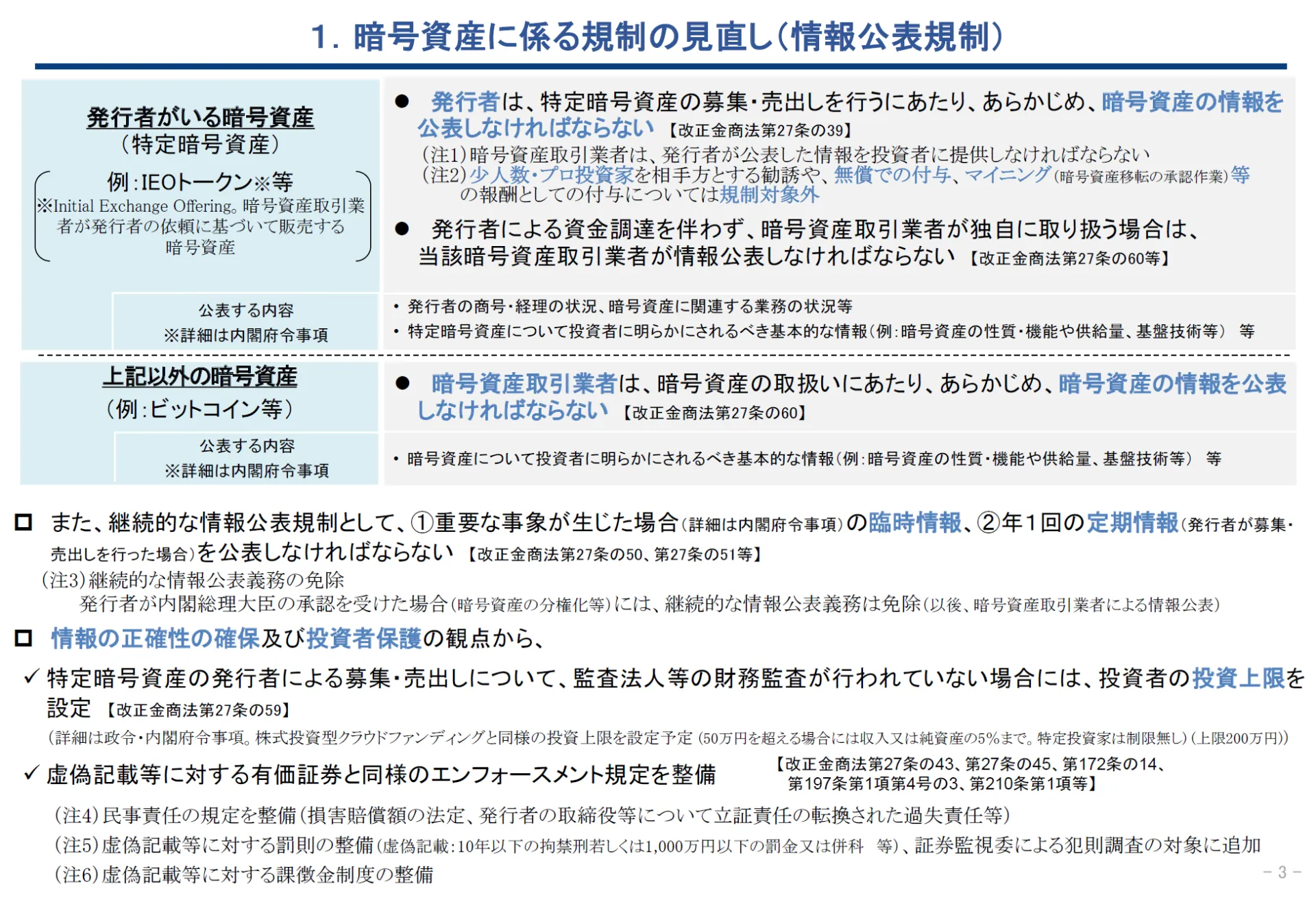

情報公表規制|ホワイトペーパー虚偽で懲役10年

情報公表規制は、投資家が判断に必要な情報を事前に確認できるようにし、曖昧な説明や虚偽記載による被害を減らすことを目的としたルールです。

これまで暗号資産のホワイトペーパー(事業計画書)は、努力目標のような側面があり、内容がデタラメであっても厳しく罰する法律が十分に整備されていませんでした。

そのため、トークンセールでは将来性や仕組みが強調される一方で、リスクや実態が十分に開示されないまま投資が集まることもありました。

今回の改正によって、各暗号資産には投資家の判断に必要な情報を公表する義務が課され、ホワイトペーパーや公表資料に虚偽記載があると有価証券並みの重罪になります。

誰が情報を公表するか?

情報を公表する責任者は、暗号資産の種類によって異なります。

発行者がいる暗号資産(IEOトークンなど)は、発行者が情報を公表する義務を負います。ただし、少人数のプロ投資家を相手にした勧誘や、無償配布、報酬としての付与は情報公表規制の対象外です。

発行者がいない暗号資産(ビットコインなど)は、それを取り扱う暗号資産取引業者が情報を公表する義務を負います。

また、一度公表して終わりではなく、重要な出来事が起きたときの臨時情報や、年1回の定期情報の公表も義務付けられます。

虚偽記載の罰則

公表した情報に嘘があった場合は、10年以下の拘禁刑、または1000万円以下の罰金という極めて重いペナルティの対象になります。

それだけでなく、課徴金(行政罰による金銭的負担)、民事上の損害賠償責任(投資家から訴えられた際の賠償)、証券監視委員会による犯則調査など、有価証券並みの厳しいペナルティが科されます。

個人投資家の買いすぎを防ぐ投資上限

監査法人などの財務監査が行われていない暗号資産のトークンセールでは、投資家1人あたりの投資上限が設けられます。

説明資料には、50万円を超える部分について、収入または純資産の5%まで。上限200万円と書かれています。

例えば、純資産2000万円の投資家なら、投資上限は100万円の計算になります。

ただし、機関投資家などのプロ投資家は制限なしです。

つまり、情報公表規制は「よく分からないまま買わされる市場」から「情報をよく見て判断する市場」に変えるための改正といえます。

「H2:業規制|無登録で懲役10年・レンディング規制・取引所の厳格化」の本文を自分なりの文章に編集したので添削して下さい。

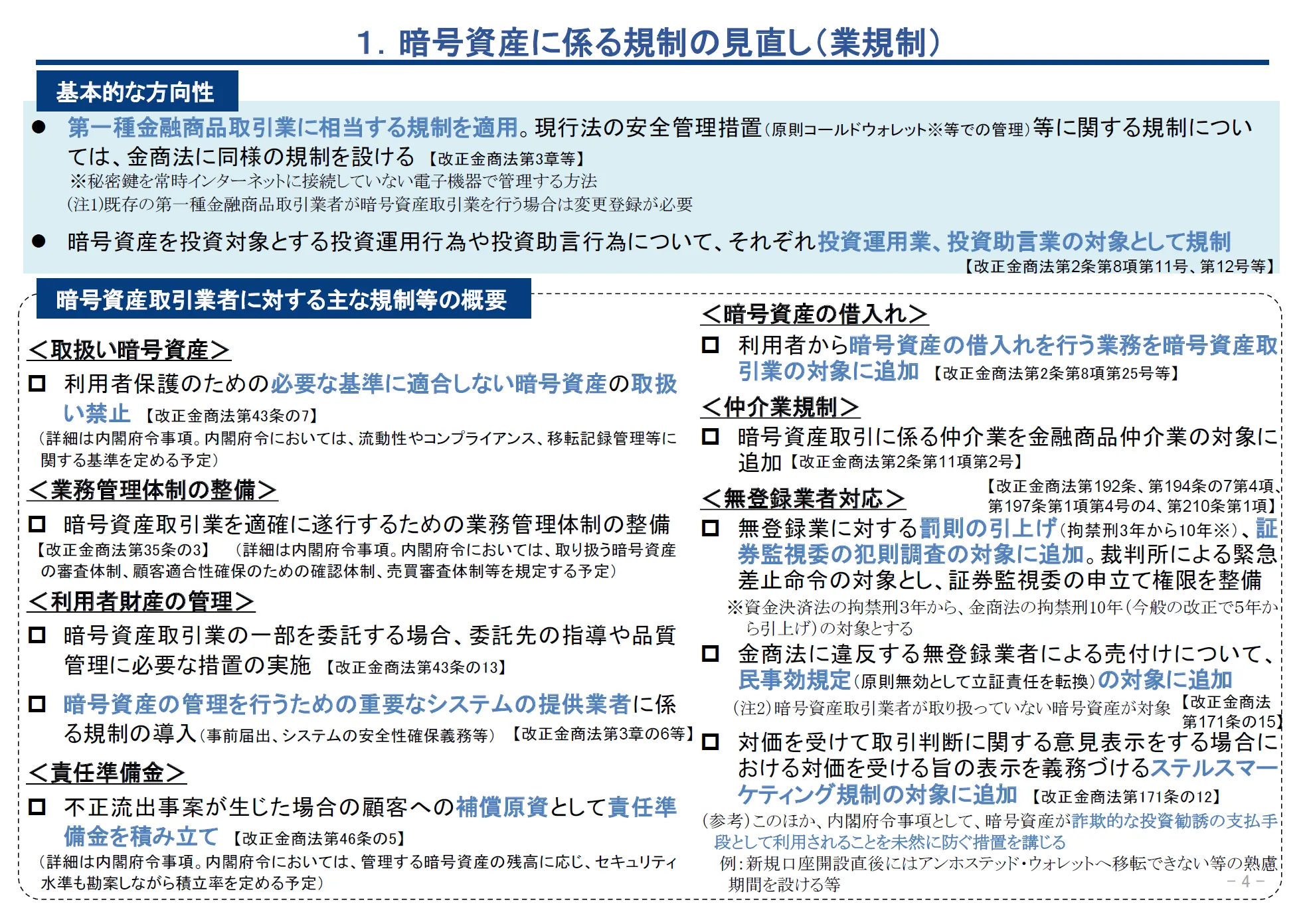

業規制|無登録で懲役10年・レンディング規制・取引所の厳格化

業規制は、取引所などの暗号資産を扱う業者に対するルールです。

暗号資産交換業者の名称は「暗号資産取引業者」に変わり、証券会社並みの厳しい管理体制が求められるようになります。

改正案の基本的な考え方は、暗号資産取引を第一種金融商品取引業(株などの売買)と同等の重い責任があるものとして扱うです。

以下は、業規制の主なポイントです。

取扱い暗号資産の厳格化

流動性や法令遵守、移転記録の管理などの厳しい基準が定められ、この基準を満たさない暗号資産は国内の取引業者での取り扱いが禁止されます。

業務管理体制の整備

取り扱う暗号資産の審査体制、顧客の知識や資金状況に見合わない強引な勧誘をしないための確認体制、相場操縦や不審な売買がないかを監視する体制などが整備されます。

顧客資産の管理

暗号資産取引業者が仕事の一部を外部の会社に任せる場合でも、任せっぱなしは認められず、その会社を監督・指導し、安全に運営させる責任を負います。

また、暗号資産を管理するための重要システムを提供する会社にも規制がかかり、事前の届け出やシステムを安全に保つ義務が課されます。

責任準備金の積み立て

今までの分別管理やコールドウォレット管理に加えて、万が一の不正流出に備えて、顧客への補償原資として責任準備金の積立てが義務付けられます。

暗号資産の借り入れ

今までは交換業者でなくてもレンディングサービスを提供でき、海外運用で年利10%台の高利回りを実現している企業もいました。

しかし改正案では、利用者から暗号資産を借り入れるレンディング業務が、暗号資産取引業の対象に追加されます。

そのため、高利回りレンディングを展開するモデルは継続が難しくなる可能性があります。

暗号資産仲介業

暗号資産取引の仲介業が、金融商品仲介業の対象に追加されます。

無登録業者への対応

無登録で暗号資産取引業を行った場合の罰則は、これまでの3年以下の拘禁刑から、10年以下の拘禁刑へと大幅に引き上げられます。

加えて、証券監視委員会による犯則調査(立ち入り検査や差し押さえ)が可能になり、裁判所を通した緊急差止命令も出せるようになります。

また、ステマ規制も追加され、対価を受け取って特定の暗号資産を紹介するときは、必ずその旨を明示しなければならなくなります。

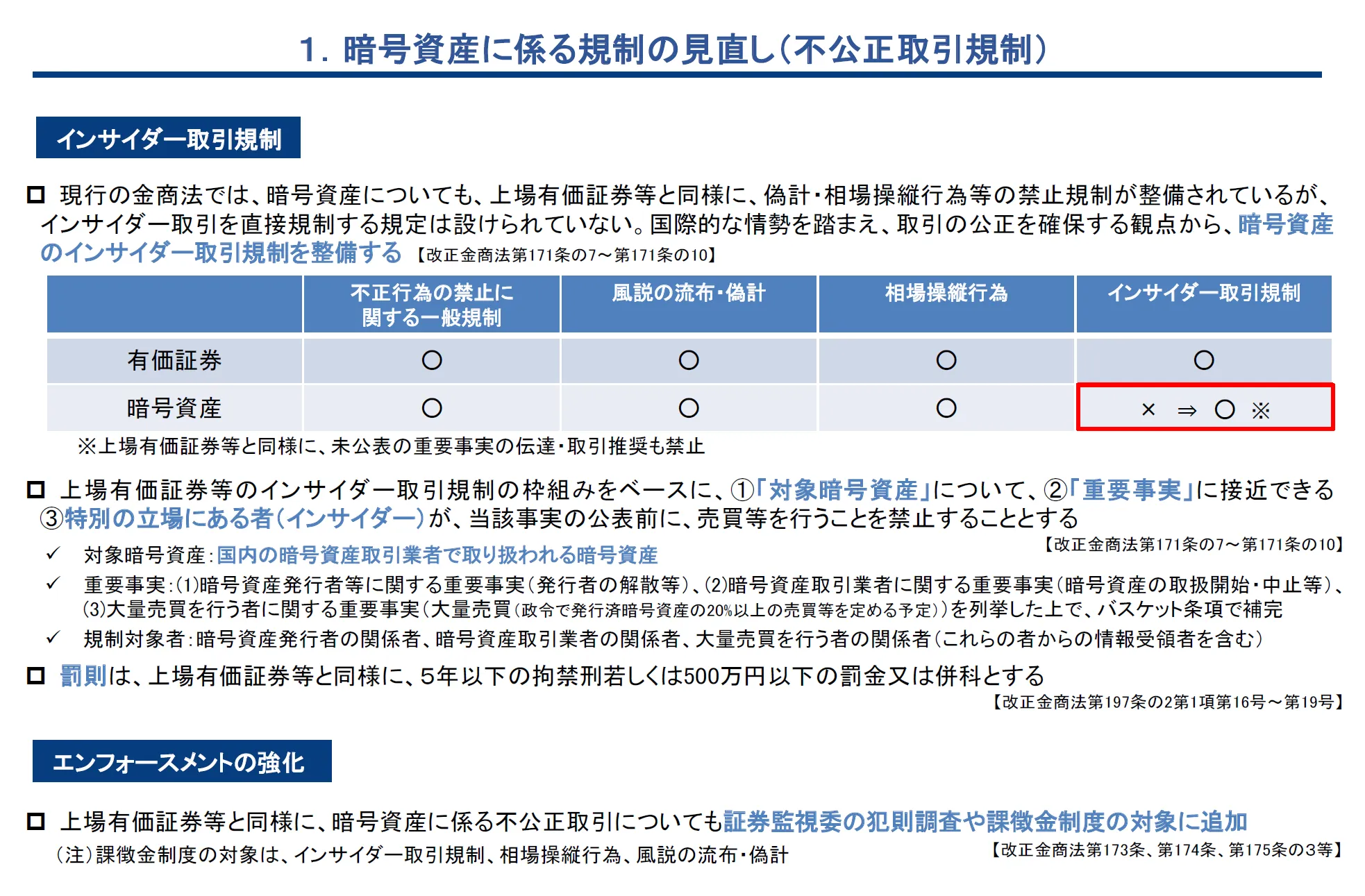

不公正取引規制|インサイダー取引が犯罪に

インサイダー取引とは、未公表の重要情報を知っている関係者が、その情報が公表される前に先回りして売買し、利益を得たり損失を避けたりする行為のことです。

暗号資産には、相場操縦・風説の流布・偽計を禁止するルールはありますが、インサイダー取引を直接規制する明確なルールはありませんでした。

今回の改正によって、暗号資産も株と同じように、未公開の情報を知って先回り売買する行為は犯罪として取り締まるルールが整備されます。

規制の対象者は、国内の取引業者で取り扱われる暗号資産について、重要事実に接することができる特別の立場にある者です。

以下3点が、規制される重要事実です。

1つ目は発行者に関する重要事実。例えば、発行者の解散など、トークン価値に大きな影響を与える情報です。

2つ目は取引業者に関する重要事実。例えば、暗号資産の取扱い開始や取扱い中止の情報です。

3つ目は大量売買に関する重要事実。大量売買は「発行済み暗号資産の20%以上の売買」になる予定です。

このように、発行者の関係者、取引業者の関係者、大量売買の関係者など、重要事実に接する立場にある関係者と、その関係者から情報を受け取った人がインサイダー取引規制の対象になります。

インサイダー取引をした場合の罰則は、5年以下の拘禁刑、もしくは500万円以下の罰金、またはその両方です。

さらに、証券監視委員会による犯則調査(立ち入り検査や差し押さえ)や課徴金の対象にもなります。

つまり今後は、暗号資産でも「未公開情報を先に知って売買する行為」は、明確に犯罪として処罰されるようになります。

改正金商法で日本の暗号資産市場はどうなる?

日本の暗号資産市場は、成熟した金融市場に向けて歩み始めようとしています。

これほど厳しい規制が敷かれたあと、日本の市場にはどんな未来が待っているでしょうか。

まず、改正金商法によって、国内取引所が扱う暗号資産の情報の質が向上し、ステマやインサイダーなどの不正が排除されることで、利用者保護は劇的に強化されます。

さらに、改正所得税法によって、暗号資産の分離課税20%は、国内取引所での取引のみに適用される方向で進んでいます。

その結果、節税メリットと安全性を重視する日本の投資家が、国内取引所に上場している暗号資産を主な投資対象とする流れは、今後さらに強まっていくと考えられます。

短期的には、厳しい公表義務や監査が必要になることで、新しい暗号資産が国内に上場するコストと時間が大きく増え、参入障壁が高まることで暗号資産市場の盛り上がりは衰退するかもしれません。

長期的には、ルールが不明瞭でリスクが高すぎると暗号資産を敬遠していた、証券投資家、機関投資家、富裕層の巨大マネーが流入しやすくなります。

Web3全体が盛り上がるかどうかとは別に、暗号資産の売買市場は、今後、主要コインを中心に成熟し、株や為替と並ぶ金融市場として成長していくと予想します。

コメント