2025年9月29日、金融庁「暗号資産制度に関するワーキング・グループ(第3回)」が開催されました🏦

暗号資産ワーキンググループは、金融庁が暗号資産制度の見直しを検討するために設立した有識者会議です。

会議は約2時間で、前半は資料説明、後半は委員による意見表明という流れです。規制見直し案に対する委員の意見は、制度改正の結論や日本の暗号資産の将来を大きく左右するため注目されます🔥

本記事では、第3回の会議の内容をまとめます。

会議の資料は4つです。

資料1「MiCA説明資料」

MiCAは欧州の暗号資産市場規則のことで、この資料はMiCAの全体像を体系的にまとめた説明資料です。

資料2「セキュリティ説明資料」

暗号資産エコシステムにおけるセキュリティの課題と、改善に必要な取り組み を説明する資料です。

資料3「審査プロセスとIEO説明資料」

日本暗号資産等取引業協会(JVCEA)による暗号資産の審査プロセスとIEOの改善取組状況を説明する資料です。

資料4「事務局説明資料」(最重要)

金融庁が用意する説明資料です。規制見直し内容を提案し、議論の基盤となります。4つの資料の中で最も重要です。

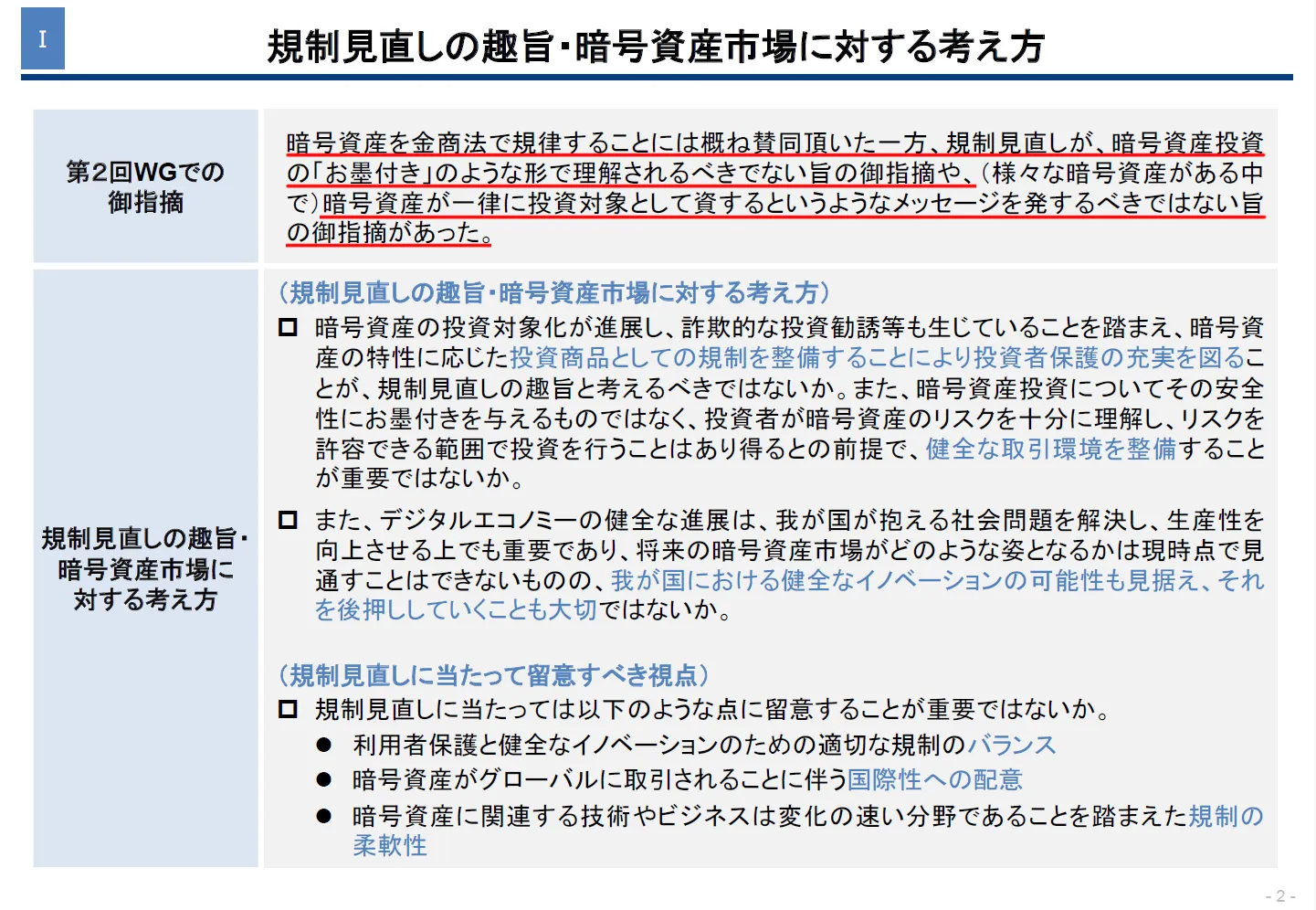

「規制見直しの趣旨」に以下が記載されています。

暗号資産を金商法で規律することには概ね賛同頂いた一方、規制見直しが、暗号資産投資の「お墨付き」のような形で理解されるべきでない旨の御指摘や、暗号資産が一律に投資対象として資するというようなメッセージを発するべきではない旨の御指摘があった。

金融庁 事務局説明資料

つまり、暗号資産ワーキンググループ第3回では、暗号資産を金商法で規律することを前提に、具体的な規制(不公正取引規制、情報提供規制)について話し合います。

不公正取引規制とは

不公正取引規制とは、市場の公正性と投資家保護を目的に、インサイダー取引や相場操縦、風説の流布など、投資家に不利益を与える不正な取引行為を禁止・制限する制度です。これにより市場の信頼性を維持し、健全な取引環境を確保します。

情報提供規制とは

情報提供規制とは、投資家が適切な判断を行えるよう、発行者や取引業者に対して金融商品の内容・リスク・発行条件などの重要情報を正確かつ公平に開示することを義務づける制度です。虚偽や不十分な情報を防ぎ、市場の透明性と投資家保護を確保します。

基本的に、委員は上記資料の内容に関する意見を述べます。

以下に委員の発言内容を要約します。実際の発言(文字起こし)は以下のボタンから読めます。

岩下 直行委員

MiCA

- こういうのは「Race to the Bottom(規制の引き下げ競争)」につながる懸念がある。おそらくアメリカも同様のことをするだろう。

セキュリティ

- 暗号資産は匿名性に非常に振り切っているビジネスのため、それが通常の金融ではあり得ないリスクを生んでいる。

ICO/IEO

- ICO/IEOトークンは発行当初に極めて高値に上がり、その後、暴落する。

- ICO/IEOトークンには発行体が投資家の期待に応える経済的なインセンティブがなく、資金を集めること自体が目的化しやすい。

- 株式には企業価値の向上を通じて利害を共有する仕組み(配当・議決権)があり、債券には元本償還や利払いがあることで、発行体が投資家の期待に応えるインセンティブが働くが、暗号資産にはそのようなものはない。

- 投資家が意思決定に参加できるガバナンストークンは、投票率が低く、法的拘束力もなく、経済的インセンティブもない。

- 2017年のCOMSAやQASHは100億円超を調達したが、事業は事実上実施されずトークンは無価値になり、発行体に法的責任も問われず、悪しき前例となった。このような仕組みを金商法の枠組みで再び認めることは「制度的なお墨付き」となり、詐欺的スキームを追認する危険がある。

- ICO/IEOトークンを金商法で規制することに反対。制度として取り込まざるを得ないなら、トラブル発生時の対応策をきっちり整理する必要がある。

- 消費者庁もオブザーバーとして加え、消費者保護の観点を制度設計に組み込む必要がある。

- 投資家保護を目的とする制度が、結果的に過去の詐欺スキームを追認するようなものとなってはならない。

永沢 裕美子委員

日本暗号資産等取引業協会(JVCEA)

- JVCEAの体制について、専門性・人材・財務基盤・ガバナンスが十分なのか疑問。不足があるなら、金融庁としてどう補完するのか方針説明が必要

制度見直しの趣旨

- 前回、金商法に一本化することについて態度保留としたが、金融庁から個別に十分な説明をいただき、金商法への一本化に賛成することにした。

- 「投資家保護とイノベーションのバランス」という表現に違和感あり。まず混乱や被害を防ぐことが前提で、その上にイノベーションがあるべきであり、「バランス」という言葉は消費者庁でも問題視されており、再考を求めたい。

情報提供規制

- 暗号資産は技術についての理解が必要であり、従来の伝統的な有価証券とは根本的に違う要素が入っていることを考慮すると、金商法で規定している有価証券投資を基本とした情報提供のあり方をそのまま横にして大丈夫なのか疑問。

- 市場参加者に自己責任を全うしてもらうために何を情報提供すべきなのかをもう一度見直すべき。

- 投資に参加できない人が大半であって、適合性原則や広告規制などに議論が及んでいくと思っている。

- 「プロ投資家」の定義が、従来の有価証券の想定と暗号資産でそのままイコールにできるか疑問。

ICO/IEO

- 岩下委員の懸念に同意。「不正確な情報で損害を被っても自己責任」とされては問題である。金商法で規制するなら、トラブル発生時の対応を明確化すべき。消費者庁だけでなく、実際に救済にあたる弁護士の意見も取り入れるべき。

有吉 尚哉委員

規制見直しの趣旨

- 金融庁は暗号資産に「投資商品としてのお墨付き」を与える意図はないことを明確に発信すべき。

- お墨付きを検定する業者が出れば、当局や自主規制団体が適切に指導すべき。

不公正取引規制

- 登録業者が取扱う暗号資産だけ規制対象にし、無登録業者が取扱う暗号資産は対象外となるのは釈然としない。

- 登録業者が取扱っていない暗号資産の販売勧誘は、無登録営業や一般的な詐欺による刑事罰など厳格に適用して取り締まるべき。

- 投資家が「どの暗号資産が登録業者で扱われているか」を把握できるよう、一覧や伝達制度を整備すべき。

- 無登録業者による販売を無効にする金融商品取引法171条の2のような規律導入も検討すべき。

情報提供規制

- 発行者を「発行権限の有無」で一律に画するのは不十分。実際には「発行権限を持つ主体」と「資金を得る主体」が分離されることも多く、責任追及できない可能性がある。資金の帰属やプロジェクト運営も考慮し、複数主体なら連帯責任を課すべき。

- 制度設計は「発行者の明確性」より「多様な形態に対応できる柔軟性」を優先すべき。

- 私募・小額募集の免除規定は合理性に疑問。慎重に検討が必要。

- ビットコインやイーサなど既にコモディティ化した暗号資産に細かい情報開示を求めるのは誰にとってもプラスにならない。暗号資産の性質に応じて情報提供を求める内容にメリハリをつける制度設計にすべき。

- 途中で取扱いをやめた暗号資産は情報提供を求める必要がないので、情報提供の免除の部分についても柔軟な制度を施行すべき。

ICO/IEO

- 資金提供者の権利が法的に保護されるかという観点からすると、株式や社債による資金調達と比べて、暗号資産による資金調達は必要性・合理性に疑問がある。

- IEOによる資金調達について緩やかな規制を施行すべきではない。

伊藤 亜紀委員

規制見直しの趣旨

- 事務局資料「投資者が暗号資産のリスクを十分に理解し、リスクを許容できる範囲で投資を行うことはあり得るとの前提で、健全な取引環境を整備することが重要」とあるが、リスクだけではなくて、商品性についても十分な理解が大前提である。

- 暗号資産には価値の裏付けがないものや、プロジェクトが実在しないものが多々あり、そのようなものに投資する理由は、既存の金融商品の代替としてポートフォリオに組み入れる場合に初めて投資行動が合理化される。その観点から、投資家がリスクに加えて、商品性を理解した上で合理的な投資行動に結びつけられるように情報提供することが健全な取引環境の重要な要素である。

情報提供規制

- 情報の非対称性を解消するために最も大切なのは、分かりやすい形で情報提供をすること。

- 105くらいある暗号資産の概要説明書を確認したところ、個々の商品の説明の丁寧さや深さには、かなりのばらつきがあった。

- 備考・付言の欄にリスクに関する留意事項が記載されており、これらの記載は私にも理解できる部分があった。この付言の欄に、リスクだけでなく商品性も含め全体の特徴を体系的・網羅的に情報提供したらもっと充実したものになるだろう。

- 暗号資産同士を比較可能にする機能を追加すべき。複数の暗号資産をモデル化した情報提供の具体的イメージの叩き台を出してほしい。

- 情報提供規制の対象者は「価値の源泉を実質的にコントロールする者に義務を課す」という考えに賛同し、義務の範囲はできる限り明確化が必要。

- 発行権限を有するだけでなく、権利や決済利用などに変更を加えられる者も規制対象に含めるべき。

類型①・②の区別

- 類型①から類型②への移行の判断を誰がどういう根拠基準に基づいてやるのかは大きな論点になるだろう。

- 米国クラリティ法案の「成熟度」の基準(ネットワークの分散化の程度、プロジェクト収益とトークン価値の関係、保有者の経営的な関与など)は、類型①と②を分ける基準についての参考になる。

情報提供の内容の正確性の確保

- ファーストステップとして自主規制機関による取組みを強化することは賛成だが、これを完成形とすべきではなく、客観性・分かりやすさを高める仕組みが必要。

- 証券取引所にある独立規制機関のように、独立性を持つ仕組みを導入すべき。

- 将来的には監査法人や格付け機関など第三者の評価を組み込み、正確性に加え、客観性と分かりやすさが順次達成されていくような仕掛けを段階的に入れるべき。

佐古 和恵委員

情報提供の内容の正確性の確保

- 暗号資産の概要説明書を確認したところ、「技術的に正確に書く」と「一般の人向けに分かりやすく書く」のバランスが非常に難しいと感じた。

- 分かりやすい表現が逆に誤解を招く可能性がある。例えば、ビットコインのコンセンサスアルゴリズムの説明に「分散台帳の不正取引を排除するために記録者全員が合意する必要があるが、その合意形成方式」と書かれているが、まるで記録者全員で合意するプロセスがあるように読めてしまう。また、移転記録の秘匿性の説明に「ハッシュ化により秘匿」と書かれているが、移転記録自体をハッシュ化しているわけではないので秘匿はされていない。

- ビットコインとビットコインキャッシュを比較すると、技術的には大差ないが価格は大きく異なる。一般投資家が「違い」を理解できる説明が必要だが、どのように伝えるべきか悩ましい課題。

- 暗号資産投資家の8割は10万円以下の少額投資で、ノリで投資している人も多い可能性がある。そうした層に過度な技術的正確性を求めた情報提供が本当に必要か疑問。

- どういう消費者をターゲットとして、どういうリスクを理解してもらうように義務を課していくのかをもう一度検討すべき。

類型①・②の区別

- 今後、暗号資産が「類型①・②」と分類される可能性があるが、その判定を誰がどのように行うのか疑問。

大槻 奈那委員

不公正取引規制

投資家の正当な取引を可能にするには以下の条件が必要。

- 虚偽や将来性を誇張する情報開示がされないこと。

- ハッキングなどの不正流出が起きないようにすること。

- 大口取引や重要情報のタイムリーな情報開示が行われること。

情報提供規制

- 虚偽や将来性を誇張する情報開示をどうやって防ぐかについては事務局案に賛成。

- 無登録業者の取扱いまで対象とすると相当なマンパワーが必要と考えられる。

- セキュリティ評価は投資家が理解しにくいため、格付け会社などの第三者機関による標準化された評価が必要。

- 現行案は年1回となっているが、MiCAやクラリティ法は半年に1回となっている。年1回で十分か疑問。

- 個々の暗号資産の情報開示がウェブサイトにバラバラにあるのでは投資家は投資対象を選びづらい。有価証券報告書や短信のような比較できる形のものが望ましい。

- 暗号資産は国際性が極めて高く、違反行為に対して国内交換業者での取り扱いを停止させても海外交換業者で取り扱う形にならないのか、その辺りの連携の度合いについて捕捉してほしい。

金融リテラシー

- 法整備と並行して、投資家の金融リテラシーの向上についての議論も進めるべき。(J-FLECの活用など)

小川恵子委員

不公正取引規制

- 案A「チェックリスト方式(ルールベース)」は限定的で、新たな価値変動要因に対処しきれない。案Bのように抽象的な規制を導入し、重要事象をガイドライン化する形が望ましい。

- 規制対象とする暗号資産は国内交換業者の取扱い暗号資産とあるが、国内交換業者を通さない暗号資産の方が圧倒的に多いため一定の配慮が必要。

- 国内交換業者を通さない暗号資産については、リスク動向を見極め、必要に応じて別途規定でカバーし、「国内交換業者を通さなければ何も問わない」というメッセージが前面に出ることないようにすること。

- インサイダー当事者の範囲は「会社関係者」だけでなく、ウォレット運営者や審査担当者など含めて誰でもインサイダー当事者になり得るよう整備する。

情報提供の内容の正確性の確保

- 仮に、情報提供の内容に客観性が担保されたとしても第三者によるチェック機能には限界がある。したがって、経営者自ら情報開示の正確性、ガバナンス内部統制を整備し、結果責任として罰則・民事刑事責任を課す対応は有効。

- どこまでやれば十分なのかが非常にポイントとなってくる。国際的な内部統制責任制度やISO標準を参考にすべき。

エアドロップ

欧米では監視コストの観点から規制対象外となっているが、エアドロップ情報を知り得るプロジェクト関係者の大量売却などによって一般投資家が損失を被る事象が発生している。情報非対称性・インサイダー・市場操作のリスクを事前に洗い出し、リスクを低減する策が必要。

フロントランディング

現在、日本では自主規制で禁止されているが、欧米では一定程度法令化している。日本でも国際基準に合わせた法整備が必要。

中央集権型取引所・カストディ型ウォレットの運営者や従業員は未確定注文ストップ注文にリーチしやすいので、そういったところのリスクコントロールは今後重要視していくべき。

加藤 貴仁委員

不公正取引規制

- インサイダー取引規制によって「取引相手が自分が持っていない重要な未公開情報を持っている」という危険が排除され、投資者の裾野を広げる効果があるが、そもそも暗号資産の投資者の裾野を広げること自体が望ましいのかは議論すべき点である。

- まずは、国内交換業者による一定のチェックを経た暗号資産についてインサイダー取引規制を導入していくことが妥当な政策判断と考える。

- その他の暗号資産については、現在の金商法の185条22や185条23などの不公正取引規制によって不正行為に対処することもできる。

- MiCAではインサイダー取引と相場操縦行為の規制対象となる暗号資産は同じである。一方、日本の現行法では相場操縦行為の対象となる暗号資産は、交換業者の取扱い有無を問わず適用されている。どちらに揃えるか検討が必要。

情報提供規制

- 事務局案はボリュームが大きいが、暗号資産等取引業協会(JVCEA)の自主規制と重なる部分も多く、JVCEAの自主規制として非常にボリュームのあるルールが既に存在している。ただし、資金決済法に基づく自主規制には限界があるので、今後は情報の質の強化という点を重視していく必要がある。

- IEOに関する課題は、開示不足だけでなく取引慣行の問題も大きい。 取引慣行の見直しを情報提供規制と並行して進めるべき。

情報提供の内容の正確性の確保

- 交換業者の審査において第三者によるコード監査を義務化する提言は望ましいことだが、ディスカッションペーパーの前提となる審議の段階でのコード監査の有効性について消極的な意見もある。監査主体の資格・要件は慎重に検討する必要がある。

松尾 健一委員

規制見直しの趣旨

- 暗号資産を金商法で規律しても、株式や債券と同等の投資商品と認めたわけではない。

- 暗号資産を巡る問題が金商法の仕組みと親和性があるため対象にするのであり、「お墨付き」と誤解されないよう強調すべき。

- IEOも同様に、IEOを持続可能なビジネスモデルと認めたのではなく、自主規制に委ねられている部分を法令レベルに引き上げて規制を強化するのが目的であり、結果的にIEOが淘汰されても構わない。

不公正取引規制

- A案、B案、C案について、相場操縦やフロントランディングに近いものもインサイダー取引として諸外国では規制されていることを考えると、A案の限定列挙方式は難しく、案Bか案Cにならざるを得ない。

- ブラックリスト・ホワイトリスト・セーフハーバーを活用しつつ、ガイドライン等で規制対象となるものを明確化していくほかない

情報提供規制

- 規制対象者の確定は難しいが、提供すべき情報、情報を提供できる人はある程度明確になると考えられる。

- あまり発行者という概念に囚われることなく、情報を出せる人に出させ、虚偽記載等があった場合には、連帯して責任を負わせる仕組みもあり得る。

- 情報提供のタイミングについては、一般投資家が購入可能になる直前に、発行者あるいは交換業者いずれかを通して必要な情報が提供される仕組みを構築する考えに賛同する。

松尾 真一郎委員

不公正取引規制

- 流動性操作・エアドロップ不履行など、暗号資産の不公正取引には既存の金商法では取られないものが多数あり、利用者保護のために暗号資産を金商法に入れる議論をするのであれば、これを見過ごすことはあってはいけない。

- 問題は既存の金商法でカバーできない範囲が今現在で見えてないことであり、ワーキンググループ期間中にこの範囲に関するコンセンサスを得ることは難しいと考えられる。そのため、年末以降も国際的な議論を横目で睨みながら継続検討することが必要。

情報提供規制

- 事務局資料や自主規制は、暗号資産の取扱い開始(オンボーディング)時の審査に関するものである。一方、不公正取引に関わる情報はリアルタイムかつ緊急性を要する進行中(オンゴーイング)の情報提供が重要となる。

- 不公正取引の情報提供で必要な情報は、具体的な不公正取引の内容とその影響分析であり、情報提供に必要な能力はオンボーディングのものとは異なる。

- 現状の資料では交換業者や自主規制団体が利用者保護上十分な情報提供能力を持つかどうかを判断できない。

- 事務局資料に「暗号資産の発行者又は暗号資産交換業者に対し、適時の情報提供義務を課すことが適当ではないか」と記載されているが、発行者または交換業者に十分な情報提供能力があると事務局が判断するのであれば、そう判断した理由を資料に記載してほしい。

- 前回私が提案した「コンソーシアム的情報提供主体」は、独立性と客観性を持ち、利益相反を回避しながら、情報提供能力を確保するための仕組みである。

河村 賢治委員

類型①・②の区分

- クラリティ法案の制度が参考になる。

- MiCAの「fully decentralized(完全に分散化)」は、誰がどのようなプロセスで判断しているのかを知りたい。

規制見直しの趣旨

- 暗号資産を金商法の対象にする以上は、国民経済の健全な発展と投資家保護に資する必要がある。

- 全体のセキュリティが確保されていないものは投資商品としての的確性を欠くという形で規律するのであれば、そもそも暗号資産が金商法上の投資商品とする的確性があるかどうか改めて考える必要がある。

不公正取引規制

- 事務局案は「国内交換業者で取り扱われる暗号資産」を対象としているが、欧州では取引場所にかかわらず規制が適用される。取引場所の扱いをどう考えるか検討が必要

情報提供規制

事務局資料に「暗号資産の価値の源泉を実質的にコントロールする者」、「実質的に暗号資産の生成・発行等について独自に決定できる権限を有するか否」とあることから、発行や生成だけでなく、機能変更やプロジェクト運営、資金の帰属先なども考慮要素として出てくるだろう。

河野 康子委員

規制見直しの趣旨

- 利用者保護と健全なイノベーションのための適切な規制のバランスが重要であるとしても、「暗号資産に安全安心というお墨付きを与えるものではない」ことがメインのメッセージとして発せられることが重要

情報提供規制

- 海外動向や技術革新のスピードを踏まえ、過度に細かい規制ではなく柔軟性を持たせるべき。

情報提供の正確性

- 正確性の担保は重要だが、それを消費者が理解できるかは別問題。

- 虚偽記載や情報不提供への罰則など、実効性ある措置を求めつつ、その効果がどこまで実際に得られるかには疑問。

松井 智予委員

規制見直しの趣旨

- 金商法での規制は、「既に流通している暗号資産を適正な規制の中に位置づける」という対策を取るものであり、特に不公正取引をしっかりと規制することは現状を良くするために重要である。

不公正取引規制

- 株式と異なり、暗号資産では「内部者情報」や「重要事実」が明確に定義しにくい。内部者も限定しづらく、事前に予見できない情報が多いため、案Aの限定列挙方式よりも、案Bまたは包括的な案Cの採用が適切。

- 不公正取引の対象となる暗号資産の範囲については、現行金商法の考え方を参考にすべき。

情報開示規制

- 暗号資産の規制において「発行者」だけを見るのではなく、「販売する取引所や販売所」も含めた全体をチェックする必要がある。

- 欧州のMiCAでは、取引所の利益相反を開示させているので、「誰にどの情報を開示させるか」についてもう少しはっきりさせたほうがよい。

- 継続情報提供は年1回の開示でよいのか。株式における発行・自己株取得のように、タイムリーで継続的な開示が必要となるケースがあるので、暗号資産特有の行動をもとに頻度や内容を具体的に検討すべき。

ICO/IEO

- スキームとしての不正が十分に抑止されるような販売方法に留意すべき。

まとめ

規制見直しの趣旨

委員の発言で一番多かった論点は「お墨付き」への懸念です。暗号資産を金商法の枠組み組み込むことが、あたかも投資商品として健全であるとの誤解を与えかねない点を複数の委員が強調しました。「金商法への移行は投資家保護のためであり、暗号資産を肯定するものではない」という認識が共有され、制度改正時に国民へのメッセージとして強調されると考えられます。

また今回、初めて金商法への移行に反対する意見がでました。岩下委員は、金商法の枠組みで再び認めることは「制度的なお墨付き」となり、詐欺的スキームを追認する危険があると警鐘を鳴らし、ICO/IEOを金商法で規制することに反対と明言しました。

岩下委員は、今年2025年6月の金融審議会で以下を述べています。

今回の議論の対象というのは、こうしたビットコインやイーサリアムといったメインストリームの暗号資産の取り扱いは基本的にそのままにして、いわゆるICOであるとかIEOであるとかですね。企業の資金調達のために暗号資産を使おうという動きがあって、日本国内でもIEOが昨年数件出ているんでしたかね。そういう取引を日本国内でやるときに、やはり金商法的な規制を全く除いてしまうことのリスクの方が大きいのではないかと、そういう議論かと私は理解しています。

第55回 金融審議会総会

上記発言も考慮すると、おそらく今後、岩下委員は金商法への移行を阻止するために全力を尽くすと考えられます。

永沢委員は岩下委員の懸念に賛同を表明し、トラブル発生時の対応を明確化するために、消費者庁だけでなく、実際に救済にあたる弁護士の意見も取り入れるべきとしています。

不公正取引規制

インサイダー取引や相場操縦の規制は当然とされつつ、暗号資産特有の不公正行為(エアドロップ乱用、流動性操作、フロントランディングなど)をどう扱うかが新たな論点として示されました。

インサイダー取引の規制対象を判別する方法の3つ案については、案A(限定列挙方式)は暗号資産の多様な変化に対処しきれないため不適切とされ、柔軟性を持たせた案B(抽象規定+ガイドライン)・案C(包括的規定)を支持する意見が多く出ました。

また、規制対象を「国内交換業者が取り扱う暗号資産」に限定するか、それ以外にも広げるかで意見が分かれました。ただし、暗号資産は数万種類存在し、日々新しいものが誕生していることから、国内交換業者が取り扱う暗号資産に限定する方向が現実的と見られます。

情報提供規制

暗号資産は株式と異なり、発行者が存在しない場合や責任主体が不明確な場合があります。そのため情報提供義務の対象者を発行者に限定せず、「プロジェクトをコントロールできる者」、「権利内容を変更できる者」なども含め、責任を連帯させる仕組みが必要という意見が多く出ました。

情報提供に頻度は、現行案では年1回となっていますが、MiCAやクラリティ法は半年に1回となっているため、年1回で十分か疑問を持つ声が複数ありました。

情報提供の正確性については、専門的に正確に書くと一般投資家には難解になり、分かりやすく書くと誤解を招く、という表現のジレンマについて指摘がありました。投資家が比較可能に判断できる形式に整備すべきとの意見が多いです。

総括

金融庁の暗号資産ワーキンググループの基本姿勢は、金商法への移行によって暗号資産を安全な投資商品と認めるものではなく、暗号資産を巡る課題が金商法の枠組みと親和性を持つため対象にしたに過ぎず、むしろ暗号資産特有のリスクを徹底的に洗い出し、既存制度の枠を活用しながら「守りの規制」を築こうとする姿勢が明確になってきました。

一見すると暗号資産に厳しい姿勢のように見えますが、金融庁も世界各国で暗号資産・ブロックチェーン技術の導入が進んでいることを十分認識しています。日本としても国際潮流に乗り遅れないよう、国内暗号資産産業の活性化や国際競争力の強化を視野に入れ、「攻めの制度設計」を今後の議題に挙げることが期待されます。

下表は、暗号資産の産業を発展させるために必要な制度見直しの一覧です。

| 第3回までの賛否状況 | |

|---|---|

| ① 金商法への移行 | 賛成:7名 ICO/IEOを金商法で規制に反対:1名 |

| ② 申告分離課税の導入 | 発言なし |

| ③ 損失繰越控除の導入 | 発言なし |

| ④ 暗号資産同士の交換を非課税化 | 発言なし |

| ⑤ 寄付の非課税特例 | 発言なし |

| ⑥ 少額決済の非課税化 | 発言なし |

| ⑦ 相続税「110%問題」の解消 | 発言なし |

| ⑧ 暗号資産ETFの制度化 | 発言なし |

| ⑨ レバレッジ倍率規制の見直し | 発言なし |

| ⑩ ステーブルコインの普及促進 | 発言なし |

コメント