2025年11月7日、「暗号資産制度に関するワーキング・グループ(第5回)」が開催されました🏦

暗号資産制度の見直しを行う有識者会議です。

第5回では、報告書の作成に向けた議論の整理と新たな制度の提案について議論されました。

この記事では、第5回の内容と委員の意見をまとめます。

まずは配布資料を紹介します。

(資料1)これまでの議論の整理

第4回までの議論を整理した資料です。

以下は資料1のテーマです。

Ⅰ.暗号資産取引の現状と課題

1.暗号資産取引の現状

2.喫緊の課題

Ⅱ.求められる対応

1.規制見直しに当たっての考え方

2.総論

3.情報提供規制

4.業規制

5.暗号資産投資に係るリテラシーの向上等

6.サイバーセキュリティに関する取組み

7.市場開設規制

8.不公正取引規制

(資料2)暗号資産に係る規制の見直し 最重要

金融庁が提案する新たな制度に関する説明資料です。

以下は資料2のテーマです。

①情報提供規制

(A)リスク情報の提供

(B)サマリーの提供

(C)情報提供規制の対象者

(D)私募・私売出しの適用除外

(E)継続情報提供

(F)『募集・売出し』時の投資者保護

②業規制

(A)暗号資産借入への対応

(B)外部委託への対応

③不公正取引規制

④自主規制機関の機能強化

⑤補論(これまでに生じた事案等への対応)

⑥補論(デジタル資産の規制の全体像)

以下に、資料2の内容をテーマごとに簡単に説明します。

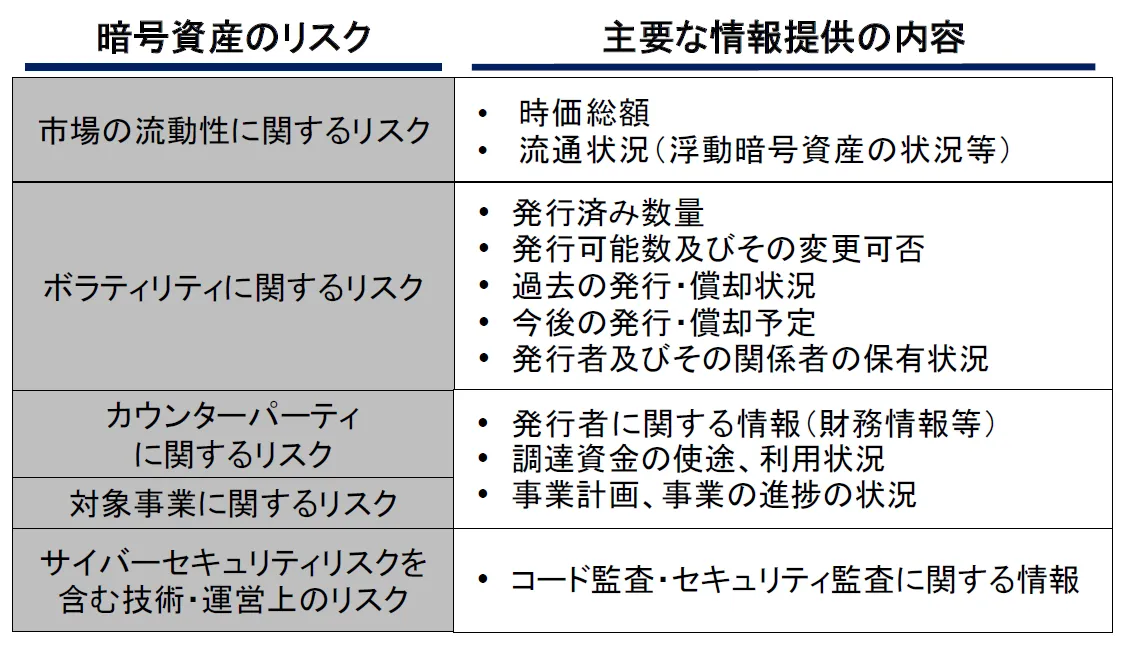

①情報提供規制(A. リスク情報の提供)

情報提供規制は、暗号資産の発行者や交換業者に対し、投資家に必要な情報を正しく伝えることを義務付ける規制です。

投資家に提供すべきリスク情報の具体的な項目が提案されました。

下表は、個別の暗号資産のリスク情報です。

①情報提供規制(B. サマリーの提供)

投資家が投資判断するための材料が、専門的なホワイトペーパーだけだと分かりにくいので、リスクや特徴に関する重要な情報をまとめた資料(サマリー)を提供することが提案されました。

①情報提供規制(C. 情報提供規制の対象者)

情報提供規制の対象者とは、投資家に情報提供することを義務付けられる者のことです。

暗号資産の発行・移転・仕様をコントロールできる者を中央集権的管理者とし、情報提供規制の対象者とすることが提案されました。

一方、暗号資産交換業者は、審査を行い、顧客に分かりやすい形で必要な情報を提供する立場としました。

①情報提供規制(D. 私募・私売出しの適用除外)

私募・私売出しは、適格機関投資家やプロ投資家など限られた投資家のみを対象に販売することです。

適格機関投資家やプロ投資家は、情報提供しなくても、自分で投資判断に必要な情報を収集し、分析する能力があると考えられることから、 私募・私売出しは情報提供規制の対象外とし、投資家の範囲は、現行の金商法における適格機関投資家と同じにすることが提案されました。

また、交換業者による代行販売や、スタートアップ企業などによる少額の資金調達も同様に、私募・私売出しは情報提供規制の対象外。広く一般投資家を相手にする販売は対象とすることが提案されました。

つまり、スタートアップ企業の資金調達であっても情報提供のルールは緩和しないということです。

私募で販売した暗号資産がすぐに一般投資家に転売されると、ほとんど公募と同じなので、転売制限を設けることが提案されました。

①情報提供規制(E. 継続情報提供)

継続情報提供は、暗号資産の発行者や交換業者が、取引開始後も投資家に対して継続的に情報を提供することです。

暗号資産は技術が発展段階で変化のスピードが速いため、定期報告は年1回とし、状況に応じた適時のタイミングで情報提供することが提案されました。

また、発行者が資金調達をしていない暗号資産を交換業者が取り扱う場合、交換業者に継続情報提供義務が課されますが、 交換業者が取り扱いを廃止したら義務も消滅させることが提案されました。

何と、このままいくと交換業者がビットコインやイーサリアムを含む主要暗号資産のニュースの速報をする規制になります。

①情報提供規制(F.『募集・売出し』時の投資者保護)

発行者が広く一般投資家から資金調達をする場合に、 監査法人による財務監査が行われていないときは、投資家の過度な損失リスクを予防するために、投資金額に上限を設けることが提案されました。

また、投資家が上限を超えて購入しないように、発行者による複数の資金調達の同時実施を禁止することが提案されました。

その他、投資家保護のために提案された制度は以下です。

- コード監査実施者の専門性や体制に関する基準を定める。

- 交換業者と発行者に利害関係があるときは投資家に説明する義務を課す。

- 交換業者と発行者の契約において、特定の者に対する有利発行を禁止する。

- 発行者と関係者は上場前後の一定期間、保有するトークンの売却を禁止する。

- 情報提供義務の対象者が虚偽記載をしたり、提供しなかった場合、罰則、損害賠償、課徴金制度を設ける

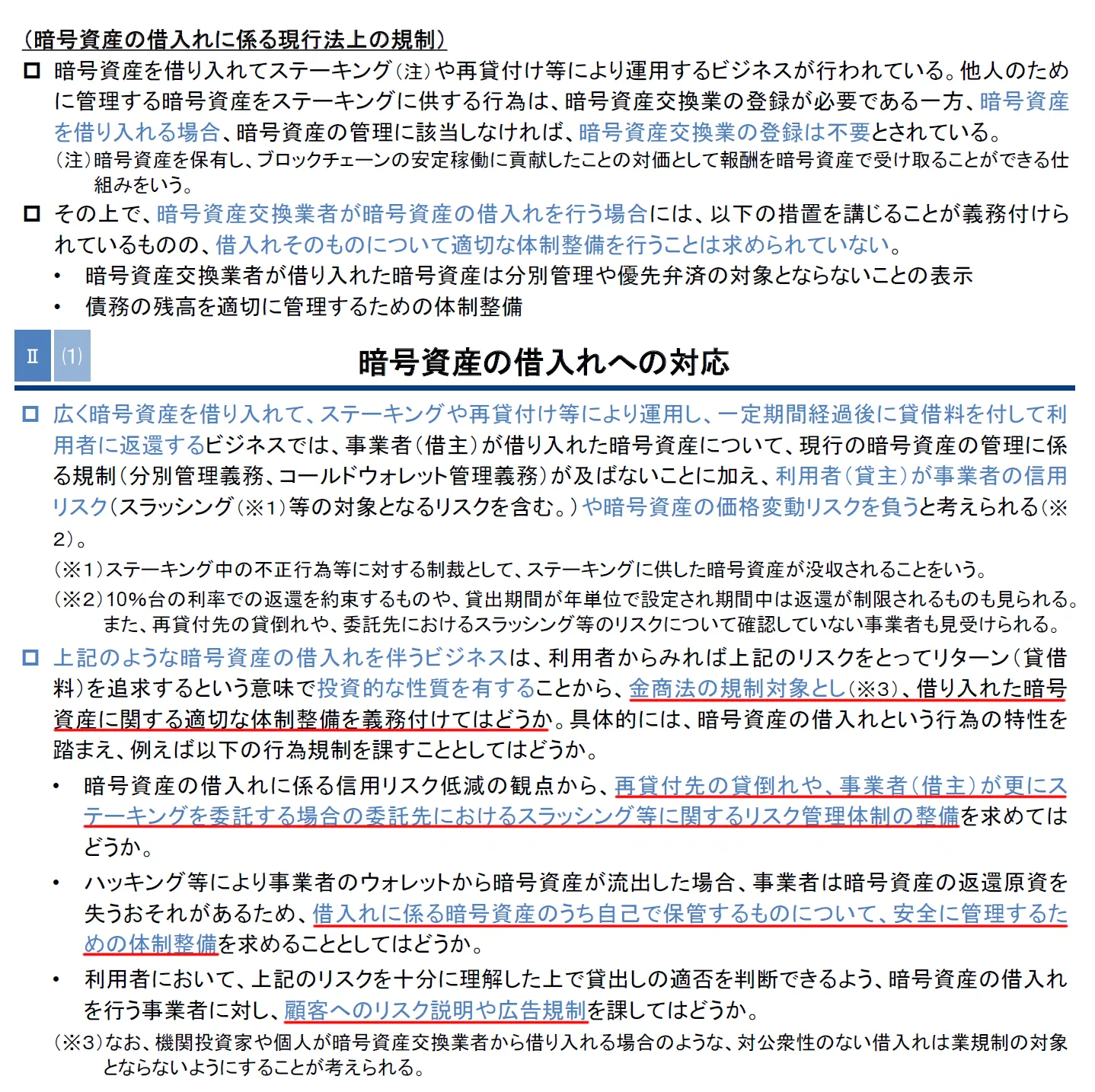

②業規制(A. 暗号資産借入への対応)

金融庁は、暗号資産レンディングを金商法の規制対象とし、借り入れた暗号資産に関する適切な体制整備を義務付けることを提案しました。

暗号資産レンディングは、顧客から暗号資産を借り入れて運用し、一定期間後に利息をつけて返すサービスです。

以下は暗号資産レンディングに課す具体的な規制内容です。

- 再貸付先企業の貸倒れリスクに関する管理体制の整備

- 顧客から借入れた暗号資産のうち、自社で保管する分の安全な管理体制の整備

- 顧客へのリスク説明と広告規制

現在、BitLendingやPRR Lendingなどの日本企業は、海外運用で年利10%台の暗号資産レンディングを実現していますが、この規制が適用されると今までの高利回りモデルが継続困難になる可能性があります。

②業規制(B. 外部委託への対応)

暗号資産交換業者は、業務を外部事業者に任せる場合、その外部事業者が適切な体制や能力を持ち、正しく業務を行っているかどうかを確認・指導する義務が課されています。

しかし、交換業者にすべてを委ねると、外部事業者の業務遂行能力や安全性確保の水準が業者ごとにまちまちになり、業界全体で不正流出のリスクに対して高い安全基準を保つことが困難になる恐れがあります。

そこで、外部事業者に事前届出を義務付けるなど規制を設けることと、必要に応じて行政が直接監督・実体把握できる制度を設けることが提案されました。

③不公正取引規制

不公正取引規制は、インサイダー取引や相場操縦、風説の流布など、投資家に不利益を与える不正な取引行為を禁止・制限する制度です。

インサイダー取引の重要事実に含める情報と、含めない情報として以下が追加で提案されました。

| 項目 | 重要事実に含める or 含めない |

|---|---|

| 金融政策やアナリストの分析など、企業内部とは関係のない外部情報 | 含めない |

| 暗号資産を使うサービスの終了 | 含める |

| 発行者がいない暗号資産(ビットコインなど)の外部での利用状況 | 慎重に検討 |

| 発行済み暗号資産の販売 | 含める |

④自主規制機関の機能強化

自主規制機関とは、民間の業界団体が、国の認可を受けて自らルールを作り、会員企業を監督する組織のことです。

暗号資産業界の自主規制機関は「日本暗号資産等取引業協会(JVCEA)」で、暗号資産交換業者が会員として加盟しています。

その自主規制機関の機能を強化するための対応内容が提案されました。

⑤補論(これまでに生じた事案等への対応)

これまでに生じた以下の事案について、今後の取り組みが提案されました。

- ICO、IEO暗号資産の事業計画が未実現、価格暴落

- ハッキングによる暗号資産の流出

- 詐欺的な暗号資産の投資勧誘

- 暗号資産が詐欺の支払手段として利用される

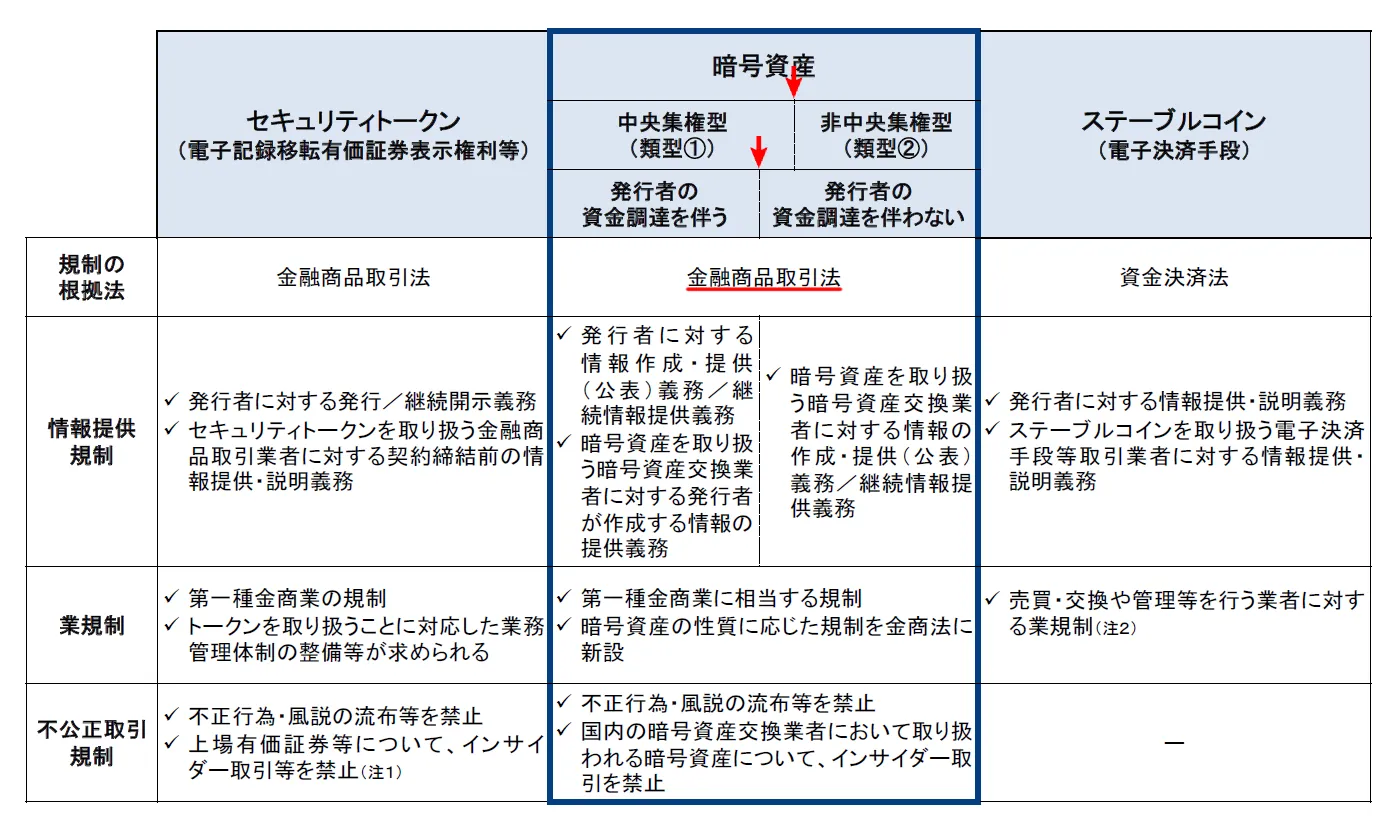

⑥補論(デジタル資産の規制の全体像)

規制見直し後の、デジタル資産の規制の全体像が示されました。

デジタル資産は、大きく分けて「セキュリティトークン」、「暗号資産」、「ステーブルコイン(電子決済手段)」の3つに分類されます。

さらに、暗号資産は「中央集権型(類型①)」と「非中央集権型(類型②)」に分類され、どちらも金商法で規律されることになります。

下表の赤矢印を見ると分かるように、「中央集権型暗号資産=発行者の資金調達を伴う暗号資産」とは限らず、発行者の資金調達を伴わないものも中央集権型に属する場合があるところが面白いところです。

資料の説明は以上です。

次に、委員の発言内容を要約します。

実際の発言全文(文字起こし)は以下のボタンから読めます。

岩下 直行委員

(資料1)暗号資産取引の現状

- 全世界で取引されている暗号資産の中で国内の取引は約1%にすぎない。国際的な協調なしには規制のしにくいものを相手にしているという意味で、他の金融商品と全然違うという認識が必要。

- 制度外に存在するオンチェーン取引が、匿名のまま国境を越えてリアルタイムに資金が移動しており、私たちはこの中で規制を考えなければならない。これは伝統的金融商品とは全く違うものという認識をすべき。

- ブロックチェーン上の取引はどこの誰か分からず、誰にも責任を負わせることができない欠陥を前提とすると、規制を整備すれば市場がきれいに整うという期待を持つべきではない。

- 規制が届く範囲は、国内交換業者によるオフチェーン取引に限られ、規制当局が協力しても市場全体を完全に統制するのは難しい。報告書には制度に限界があることを正直に表明すべき。

- 暗号資産の多くは国家が制御することが不可能な領域に達してしまったので、規制すべき対象と範囲を区切り、その中でさらに被害を拡大しないように適切な保護・警鐘をすべき。

- 報告書において、当局でできることの限界を言語化し、制度外のリスクは残り続けることを国民に説明することが制度への信頼を保つ唯一の道である。

- 我々はお墨付きを与えるべきか、べきではないかという議論以前に、そもそもお墨付きを与えることが原理的に不可能なものであることを認識すべき。

②業規制(A. 暗号資産借入への対応)

- 規制を入れること自体は反対ではないが、これらの取引はオンチェーンの匿名で行うことがメインであり、DeFi的なものについて、ルールのもとに採用するということになると、それがいいことなのかどうなのかということで議論がある。

⑤補論(これまでに生じた事案等への対応)

- 問題の根底、原因となった事象は何一つ解消されてない。

- IEOトークンはインセンティブ構造が欠落していて、値上がりは難しいという問題がある。事実どれ一つとして値上がりしていないため、投資商品として勧めることは良心に反しないか。

- この問題は一部の事例ではなく構造的な課題であり、情報開示でインセンティブ構造を直すことはできない。根本的には、適切なインセンティブ構造を持つトークン設計が不可欠で、逃げてはいけない話である。

大槻 奈那委員

①情報提供規制(A. リスク情報の提供)

- 必要に応じて今後も柔軟に修正をしていくと理解しているが、もっと多くの情報が必要なような気がする。

- 投資家が情報ベンダーに頼らず比較できるよう、ウェブサイトの情報開示を横比較しやすいような形にすべき。

①情報提供規制(B. サマリーの提供)

- サマリーや定期情報には定型フォーマットが必要で、比較をする上でも重要である。第三者機関やアナリストが分析できるよう、ある程度業界団体のサポートが必要と考える。

①情報提供規制(D. 私募・私売出しの適用除外)

- 特定投資家の要件について、「金融機関で働いたことがある」などの項目があるが、暗号資産もそれでいいのか。金融のことに疎くてもブロックチェーンのことはよく知っているなど、判断基準についてもう一度検討すべき

①情報提供規制(E. 継続情報提供)

- 変化が早い業界なら、むしろ頻繁に定期開示を行うべきという思いもあるが、適時開示をしっかりやればというのも納得できなくはないので、その必要条件についてはしっかりとピン止めすること

①情報提供規制(F.『募集・売出し』時の投資者保護)

- 財務監査とセキュリティの高度化による差を設けることにはモチベーション付けとして賛同するが、監査後に問題が起きた場合のペナルティの在り方を検討すべき。

②業規制(A. 暗号資産借入への対応)

- 既存の業者がいてそれに対して新しい規制を入れるということなので、既存の業者に対して過度なものにならないかが気になる。ヒアリング等を行っていると思うが、十分な経過期間等を設けるべき。

④自主規制機関の機能強化

- 見るからに非常に手がけることが多いので、優先順位をつけて、できるところから体制づくりを進めるべき。

有吉 尚哉委員

①情報提供規制(A.リスク情報の提供)

- 暗号資産の発行主体と運営主体が別になることが想定されるので、法令の条文として情報提供主体となる発行者の概念をしっかり整理する必要がある。

①情報提供規制(C. 情報提供規制の対象者)

- 発行権限がないことを理由に、情報提供主体にならないとか、プロジェクトの情報を公表する必要が法令上ないと逃げられてしまわないように、発行者と対象事業の概念を柔軟なものにする必要がある。

- インサイダー取引規制における規制対象者と重要事実についても同じように、条文をうまく作ることが非常に重要である。

①情報提供規制(F.『募集・売出し』時の投資者保護)

- 株式投資型クラウドファンディングの規制を参考に投資上限を設定することについて、株式投資型クラウドファンディングは二次市場(セカンダリ市場)がほとんど存在しないため、上限を決めれば投資額を抑えられるが、IEOは発行した途端にセカンダリ市場で取引でき、投資者は簡単に上限を超える投資ができてしまうので、それを踏まえて制度設計をする必要がある。

- セカンダリ市場で上限を超える部分まで買う投資家は自己責任という割り切りもある。

②業規制(B. 外部委託への対応)

- 海外業者は日本の規制対象になることを嫌うところがあり、規制が入ったタイミングで撤退することも想定され、それが日本の交換業者やユーザーの利便性、場合によってはセキュリティ面などを他国より劣らせ、日本人だけ困るという事態にならないように制度を検討すべき。

③不公正取引規制

- 暗号資産の監視・監督を監視委員会がするなら、監視委員会の規制運用が硬直的なものにならないよう、常識的に悪いものはしっかり取り締まることを強く考えて規制運用をすべき。

- 暗号資産の多くがグローバルで取引されていることを意識して、公表概念を含めインサイダー取引規制を考える必要がある。

④自主規制機関の機能強化

- 暗号資産は海外でも取引されているため、公表を国内業者やJVCEAのサイトに限定すると、日本時間の深夜に欠陥が判明した際、海外投資家は先に売り抜け、日本投資家はインサイダー取引規制の対象になる恐れから売り逃げられない事態が生じかねない。この視点を踏まえて検討すべき

- 全体として、だいぶ重厚な規制になり、特に暗号資産交換業者の負担が大分大きくなってきたと感じる。新しい制度が施行された直後に規制対応が間に合わないと、日本の業者を通じた暗号資産取引が滞ってしまい、投資家にとって不利益な状況が生じるということにならないようにする必要がある。

- 制度改正の施行直後は、監督当局は柔軟性を意識して規制を運用し、実務を混乱させないようにすべき。

- 実際の規制運用においては、特に問題があるものをしっかり捉えていくという発想で、メリハリをもって監視委員会が対応することが重要である。

加藤 貴仁委員

①情報提供規制(C. 情報提供規制の対象者)

- 「ネイティブトークン以外は全て中央主権型として扱う」という制度整備は、実際の資金の流れに合っており合理性がある。

①情報提供規制(E. 継続情報提供)

- 定期開示と適時開示について、適時開示を中心に制度を作る方向性は望ましいが、適時開示の場合に任意に悪い情報を開示するインセンティブがあるのか?適時開示の実効性をどう確保するのかを考える必要がある。

- 定期開示は頻度が年1回か2回かの議論は適切ではなく、どういった情報を定期開示の対象とすべきかと、そのような情報開示をすべての暗号資産に強制することの合理性を論じる必要がある。

- 暗号資産の種類によって定期開示の頻度や、開示すべき情報が異なる場合があるはずなので、法定開示で一律にするのではなく、自主規制機関でプラスアルファの定期開示を課す枠組みを考えておく必要がある。

③不公正取引規制

- 日本では資金調達はしていないが、海外で資金調達をした暗号資産を交換業者が取扱う場合、交換業者が中央集権型暗号資産であることを認定する手続きは想定しているのか?

(回答)海外で資金調達をした暗号資産を国内交換業者が取扱うにあたっても、それが中央集権型の暗号資産に該当するかどうかを交換業者が基準に沿って判断し、それを自主規制機関JVCEAがチェックする流れになる。

⑥補論(デジタル資産の規制の全体像)

- 非中央集権型では発行者の資金調達は伴わないが、非中央集権型暗号資産の大量保有者が、有価証券の売り出しに相当するような行為をすることを想定する必要はないのか?

(回答)株の売り出しでは発行者の協力のもと必要な情報が公開されるが、非中央集権型の暗号資産には発行者にあたる存在がなく、同じ仕組みで情報開示はできない。そのため大量保有者が暗号資産を売却しても、情報の非対称性(投資家が知らない情報がある状態)を解消する必要はなく、売り出しに相当する行為は想定していない。

小川 恵子委員

全体について

- 我が国として、暗号資産に対する基本方針を明確に国内外にメッセージとして打ち出し、世界でも期待される新市場、新たな金融インフラと社会実装を目指すべき制度設計をお願いしたい。

①情報提供規制(F.『募集・売出し』時の投資者保護)

- コード監査によって、スマートコントラクトのバグや誤操作、インフラの脆弱性などを事前に検知し、投資家保護や流出リスクを低減する機能として期待をする。

- 専門性が極めて高い分野だけに、誰が実施するかだけでなく、体制やコード監査基準、コード監査の基本方針についても、他国の標準の整合性も考慮し、明確にすべき。

- 運用や設計のミス、物理的な面での管理体制の不備など、まだ残っているリスクがどのようなものか、また、それらのリスクはどのように統制しているのかについて、運営側に説明責任を課していくべき。

- コード監査の義務化は「募集、売り出し時」のチェックとして非常に有効だが、その後の運用段階において、システムの変更やバージョンアップ、委託先へのシステム移行など随時発生するため、変更管理に関する監査方針の整備をすべき。

②業規制(B. 外部委託への対応)

- サードパーティーリスクに関して、金融ビジネスよりも少々厳格であると感じる部分があるので、原理的整合性に欠くかどうか(制度の一貫性が保たれているかどうか)の確認をすべき。

- サードパーティーには、クラウド、開発企業、各種ベンダーなど多様なものがあるが、こうした事業者が金融監督下で「準監督業者」となると、技術提供を行う企業が減る要因になり得ることが懸念されるので、この点について関係者の意見を聞きながら、慎重に検討すべき。

- サードパーティーリスクをコントロールする方法について4点コメント

(1点目)SOC等の外部保証、第三者による保証の定期開示義務

(2点目)契約段階の対応として、業務委託契約の中に再委託の制限、監査協力義務、インシデント報告義務、監督当局調査協力義務等を織り込む

(3点目)重要なシステムの定義を明確にした上で、委託者による金融庁への届出

(4点目)重要な外部委託については外部委託先の監査の状況を含めた委託者側の開示対象とする - 委託者責任が強化されたとしても、利用者に対して最終的な責任を負うのは交換業者であるべき。しかし、外部委託に全て依存するビジネスモデルの場合、委託先の業務が適切に行われているかについて交換業者が全て説明することには限界がある。限界を理解した上で、どのような追加的な措置を講じるべきかを明確にし、責任体制を強化していく必要がある。

- 過去の暗号資産流出事件を見ると、外部侵入があった外部委託先はすでにSOC2 Type2の第三者評価を受けていたので、この限界といったところも一方できっちりと認識していく必要がある。

- SOCレポートには、評価範囲が狭く定められているものや、評価自身が簡易なチェック質問方式のレポートも存在するため、最近ではSOCレポートの中を評価せよというところまで広がってきている。したがって、外部委託先の責任についても、こうした点を理解した上で進めていく必要がある。

- SOCは、将来継続的に全ての攻撃や不正を妨げるものでなく、委託先がさらに外部委託している場合、サプライチェーンの先まですべて補えないため、契約上の制約と合わせて、重ねてリスク評価をした上で統制を整備していく必要がある。

①情報提供規制(E. 継続情報提供)

- 発行量、流通量など指標の定義、単位、計算方法などの標準化、スナップショットが月末なのか、24時間平均なのか。「比較可能性、適時性、継続性」少なくともこの3点は確保し、国際調和も踏まえた投資家の定量的に信頼性を比較評価できるような仕組みの整備をすべき。

松尾 真一郎委員

(資料1)2. 喫緊の課題

- システムのセキュリティにおいては、ノーリスクは不可能であり、サイバー攻撃に起因するリスクを管理可能な状況にずっと置くということが重要である。

- 個別の攻撃手法に対して安全であるということは、手法の一部にすぎない。つまり本筋は、リスクマネジメントと定期的な見直しのサイクルの継続である。

- 予算面でも運用面でも現場で実行可能なプロセスにするために定期的な運用見直しを常にすることが重要で、厳しすぎて運用されないルールを作って、かえって人間的なセキュリティホールを作るという事態を避ける。

- ある事件が起きたときに「うちは安全です」というのは、見直しの習慣がないということを自ら示しているようなものである。投資商品として的確であるという位置づけにするのであれば、業界全体でリスクの管理のプロセスとライフサイクルを長期で回すことが前提になる。

- 投資商品として的確という位置づけにするのであれば、業界全体でリスク管理のプロセスとライフサイクルを長期で回すことが前提になる。

- 鍵管理には新しい技術が登場しており、リスク管理についてもより有効な考え方ができている。そうした中で「機械的にコードウォレットに95%を隔離する」としてセキュリティの運用を煩雑にするのをやめ、リスク管理の観点でこれを再考し、法令上必要な手当を行うことを求めたいと思っている。

- 「顧客資産の保全」という言葉だけにとらわれて、技術面や運用面でのフィジビリティ(実現可能性)を考えずに新しい運用上の脆弱性を生み出すことは本末転倒である。資料1の3ページの記述が顧客資産の保全のみが対象になっている表現は修正が必要。報告書とガイドラインの作成においてこの考え方が基本となることを明記する必要がある。

- DMMビットコイン流出事件によって日本の国富が北朝鮮に流れた。暗号資産の存在自体が国家安全保障上の問題だと言われかねない状況であり、そういう状況を誰も望んでいない。リスクを管理・対応する基本的な考え方を整備する必要がある。

(資料1)4. 業規制

- 暗号資産の流出事件の場合、損失が巨額になるので有効な保険料の算定は難しく、保険による保証原資の確保も事実上難しいと言える。

(資料1)6. サイバーセキュリティに関する取組み

- 暗号資産業界は他の業界のセキュリティエキスパートからの信頼や協力が不足している。この問題を解決し、他の業界のエキスパートからの協力を得て、さらに新しい若いセキュリティの才能がこの業界に入ってもらう必要がある。

- 暗号資産業界のセキュリティ確保のために持続的なエコシステムの設計をどうするのか。次回までにそのロードマップを議論して、報告書とガイドラインのに盛り込むことを求める。

松井 智予委員

全体について

- 金商法への移行について、本ワーキンググループの立場として、暗号資産が投資商品として的確で、皆が買うのにふさわしいことを前提に改正を行うのではなく、多くの人が取引をしていることから、この人たちの安全を少しでも担保するための整備が必要であるから改正を行うことを報告書に書くことが必要。

- 将来、この法制化がなければ国富の流出もなかっただろうと言われないように、見直しをし、アップデートをするということも重要である。

①情報提供規制(E. 継続情報提供)

- 複数の交換業者が適時開示の義務を課される場合、知ったあと速やかにという時点は1つに決まらず、また、非常に早く開示をされなければ意味がない。こういった複数の要素を考えると、結局意味のない遅れた開示しかなされないのではないかといった懸念なのではないか。

- 発行者の開示について、公表したつもりがなかった情報が気づけば流出しているということが通常の金融商品よりも頻繁に起こるかもしれず、適時開示を行うという負担は相応に重いものであり、これが有効に行われるようにするインセンティブを真剣に考える必要がある。

①情報提供規制(A. リスク情報の提供)

- 送金操作を間違ってしまうと取り戻せないというリスクについて、業規制とリテラシー向上に加え、暗号資産を販売する際にその挙動の特質についてはっきりと伝えるということも規制の中で位置づけるべき。

伊藤 亜紀委員

①情報提供規制(全体像)

- 実際に多くの投資が行われているのは、非中央集権型暗号資産(類型②)であり、これらの銘柄について情報提供規制をどのように設計して投資家が合理的な根拠に基づいて判断ができるようにしていくというのは重要なテーマである。

- 非中央集権型暗号資産(類型②)の情報提供は、法的な義務としては交換業者に課されるが、世界的な暗号資産の重要情報は24時間365日どんどん発生し、取り扱う暗号資産の数が多ければ多いほど交換業者の負担は重くなる一方であることを危惧している。

- 合理的な投資判断を可能にする環境の整備を考えるのは当然だが、それと同時に実現可能な情報提供のバランスを考える必要がある。

- 投資家が合理的な投資判断を行うための情報として「他の暗号資産と差別化できるポイント」が提示されることが重要である。

- プラスの差別化要因としては、決済利用、ビジネス利用、付随的な権利など、投資目的以外の主要な利用の状況は価格の下支え要素としては期待できる情報と思われる。

- マイナスの差別化要因は、国内交換業者から取り扱い廃止、大量保有者の情報、過去の適時開示を時系列で整理されていると投資の判断に役立つ。あるいは訴訟が海外で継続。このような事実は市場で広く意識されているリスクのため、注意情報のラベルをつけて開示する手段も有効である。

- 情報情報は個々の銘柄に対して分かりやすくまとまった形で、比較可能な形で提示されるということに意味があるので、サマリーを比較可能な形で、そして適時開示が行われた後は速やかにアップデートされる形がいい。

①情報提供規制(E. 継続情報提供)

- 情報提供の内容の正確性や適時性の担保というのは重要なので、事実が誤っていたりとか、公表が遅れたりというのは論外ではあるが、複数の交換業者が同じ情報を海外などで確認した際に、それぞれの判断で異なる内容を公表してしまうことが懸念されるので、第三者機関による事後チェックの設計は必要である。

- 交換業者にとって100以上の銘柄の正確迅速な情報提供というのは非常に負担が重く、負担が大きいあまり撤退するというような本末転倒な事態も危惧される。過度な負担とならないように、例えば取引額の大きなものから優先順位をつけて情報収集をし、取引額が非常に小さいものについてはベストエフォートである旨を投資家に注意喚起をするといった対応も一部認める方法もある。

③不公正取引規制

- 交換業者が適時の情報提供義務を負うことで、法的に情報の非対称性を解消する立場となり、それを利用して自分の利益を追求する行為の規制は、これまで以上に重要になる。現在の内閣府令20条11号「暗号資産等に関して取得した重要情報を、利用者の売買判断に影響を及ぼす目的で、自己または第三者の利益を図るために利用してはならない」は今後も引き続き維持されるのか?

- 仮に維持されるなら、どこまでの重要事実の範囲について、どういった行為を業規制でやるのか、インサイダー規制ではどういう住み分けをするのかを整理して規制すべき。

(回答)有価証券についてもインサイダー規制で未公表の重要事実を知って取引すれば規制違反。業規制の中でも法人関係情報を利用した取引が禁止されているので、当然引き続き維持する必要があるだろう。

松尾 健一委員

(資料1)2. 喫緊の課題

- 資料を注意深く読めば、今回の改正によってマネロン利用などの暗号資産の負の性格が全て払拭されるというものでないことは分かるが、報告書等の中でそういった問題はなお残ることを明記することは有益である。

- セキュリティの確保については、暗号資産が投資商品化していることを踏まえ、金融商法が対応するべきこととしては、まず投資者である顧客の資産の保全ということが第一である。

③不公正取引規制

- 金融政策の変更は株式市場でも価格を大きく動かす要因になるが、現行制度ではインサイダー取引の規制対象にはなっていないことから、こうした情報を暗号資産のインサイダー取引規制の対象に含めるのは難しいだろう。

- 他方で、インサイダー取引規制から漏れるものが全て野放しになるわけではなく、一般的な不公正取引規制、相場操縦規制で対応できるものもあるだろう。

佐古 和恵委員

全体について

- 「投資者」、「利用者」、「顧客」という言葉が入り乱れていて、投資はどういう意味で使っているのか、それぞれの文脈で一貫して使われているか確認すべき。

- DEXは、DeFiの形でいろんな形が出てくると考えている。今あるサービスをDEXと定義して規制をしてしまうと、今後出てくる新しい物への齟齬が起きてしまうので、今こういうものをDEXと呼んでこれに対してはこういう規制が必要だという表現にすべき。

①情報提供規制(D. 私募・私売出しの適用除外)

- 従来の大口投資家は自らの投資判断に必要な情報が分かってるからという前提で制度設計を決めてしまうのは少し違和感があり、暗号資産特有の性質により、投資判断に必要な情報が何かとか、この情報だけで十分なのかという点について、判断を誤る可能性があるのではないか。

①情報提供規制(C. 情報提供規制の対象者)

- トークンの類型は技術的に見て本当に排他的な分類になっているのかよく分からず、こういうのはリスクベースで分類する方が規制としてはやりやすいのではないか。

①情報提供規制(E. 継続情報提供)

- 暗号資産に馴染がない人は、登録された交換業者を通じて取引することで利用者保護となることで使っていると思われるが、交換業者が扱わないと言ったとき、その暗号資産を今まで買った人はどのような影響を受けるのかにも配慮すべき。

永沢 裕美子委員

(資料1)暗号資産取引の現状

- 国民が広く暗号資産取引に関わっている現状に鑑みて、何らかの規制を入れなくてはいけないことが大前提だが、同時にこれは制御は難しいという前提に立って、規制はするが規制には限界があることは金融庁の方で思い切って書くべき。

- 制御は完全には難しいという前提に立って警鐘を鳴らし続けることが必要

(資料1)規制見直しに当たっての考え方

- 「利用者保護とイノベーションのバランスを取る」という表現が聞かれるが、利用者保護とイノベーションがトレードオフになるわけではなく、利用者を犠牲にしてのイノベーションというのはないこと、ビジネスの発展もないということが大前提である。

④自主規制機関の機能強化

- 自主規制機関がしっかりと機能していくためには、対象事業者に加入をしてもらい、財政的にも人的にも体制を整えることが急務である。加入を促すことをどのようにしたらできるのか工夫をすべき。

- 相談トラブルの対応の金融ADRは、自主規制機関の方で対応をお願いしたい。

①情報提供規制(B. サマリーの提供)

- リスクと商品性を投資家に情報提供することについて、商品性について何を伝えるべきなのか、関係者が集まってさらに深掘りをして検討していくことが必要。

①情報提供規制(F.『募集・売出し』時の投資者保護)

- 投資家保護について、株式クラウドファンディングの規制を入れてもあまり意味がないとなると、暗号資産の利用者は完全に自己責任であるということを徹底いただくという、そういう突き放した姿勢が必要なのではないか。

- 暗号資産における利用者保護とは一体何なのか、具体的にどういう手当てをしているのかを知らせておかなければいけない。一般人に取引が広がっていることを考えると、自己責任を徹底いただくと同時に、利用者保護という言葉があることで甘えが生じやすいので、このあたり何が用意されているのかを理解してもらうことが必要。

- 暗号資産の投資・取引とはどういうものなのか、金融庁のスタンス、国民の安定的な資産形成を推進している立場上、この辺りについて明確な立ち位置を示すことが望ましい。

河村 賢治委員

①情報提供規制(E. 継続情報提供)

- 適時開示の実効性をどう確保していくのかについて、適時開示についても虚偽記載があった場合などのエンフォースメントをしっかりと考えていく必要がある。

③不公正取引規制

- 現状の上場有価証券のインサイダー取引規制にも見直すべき点があるのと、上場有価証券と暗号資産との違いがあるのだとすると、株式の規制がこうだから暗号資産も同様にという考え方には納得できない部分がある。

- 発行者がいない暗号資産の価格に影響を与える国の政策や、政府関係者や情報事業者などの取引をどうするか。

- 分散型台帳技術における役割に関連して情報へのアクセスを有している者を規制対象とすることもあり得るのではないか

- 不公正取引の一般的規制を活用していくことが大切だという点は異論ないが、どういう行為が不公正取引の一般的規制の対象になるのかの検討は引き続き重ねていく必要がある。

日本ブロックチェーン協会 加納裕三代表

全体について

まず、もちろん金融庁さんがお示しした規制の方向性には概ね賛成しているんですけれども、総論としてはかなり厳しいなと。

イノベーションと規制のバランスといってもイノベーション1、規制9ぐらいの肌感覚だなと思っていて、実際、私は日本で一番大きい取引所を経営していますけれども、社内のリソースもおそらくそういう配分で使われていくんだろうなと思っております。

つまり新しい規制対応に次の2、3年は没頭することになるなという覚悟でおります。

また事実、今29社暗号資産交換業者がおりますが、この中で黒字企業がおそらく2社ないしは3社程度です。つまり9割の会社はもう赤字です。さらにこの2、3社も赤字になる可能性があり、ほぼ存続できないなというのが私の印象です。

なので、まず委員の皆様、このバランスというところがどういうところにあるかというのを、もう少しやっぱり交換業者の皆様の意見を聞いたり、ユーザーの声を聞いたりして、もう少しバランスを取っていただけるといいんじゃないかなと。実際私は委員の皆様と一度もお話ししたことはございませんし、そういった社内の声であったりユーザーの声と大きくギャップを感じているところでございます。

なお海外とのバランスというのも重要で、海外の規制が緩く、日本が厳しい場合というのは海外で大きく成長した企業が最終的にはもしかしたら日本に進出する、もしくは無登録業者が日本に進出するということで国内のイノベーションを促進するようなスタートアップは育たないということになります。

そうすると、努力したものが損をするといった結論になって日本のイノベーションというのは引き続き進まないという印象に思っています。

①情報提供規制(C. 情報提供規制の対象者)

- ERC-20だからといって中央集権的であるとは確定しない。非中央集権的な仕様をERC-20でも作ることができるので、実体を見て中央集権かを判断するのが良い。

- 最初にたくさん発行してエスクローに入れ、徐々に売り出しを通じて事実上の発行をする手法がある。こういったものも潜脱行為にならないように類型①なのか②なのかを明確にし、規制が公平に適用されるようにすべき。

(資料1)業規制

- 責任準備金はハッキングが起きた後に対応するもので、それ以外にも事前に対応するところに投資をしなければならず、そのバランスも考えて決めていただきたい。

- 昨今のハッキングはサードパーティーのウォレットが攻撃対象になっているので、こうしたウォレットを使っている場合、ウォレット残高のX%を責任準備金とするのが1つのアイディア

- ハッキングが起きる前の施策は、コールドウォレットの定義を明確にする。オペレーション時に何ををチェックするべきか。自分が意図しているアドレスがrawトランザクションに入っているのかを確認するのが簡素であり、セキュリティ上重要な意味を持つ。

- 理想論や、机上の空論に感じられる提案がたくさんあり、民間企業のリソースは限定的のため、重要なところ、効果的な規制のところにリソースを配分したい。

SOC1、SOC2の話もありましたが こういった話もどんどん広がっていくと監査法人は儲かります。1回発注すると数千万円取られます。こういったお金も赤字企業ばかりで、もうお金がありません。自主規制団体も強化するということで、ここも年間1000万円以上取られます。もう交換業者は疲弊していて、社員も疲弊し、セキュリティエンジニアは採用できず、業界全体がシュリンクしていくというのが今の状況であります。

なので、やはりこの方向性に否定はしませんが、ぜひイノベーションと規制のバランスそしてユーザーの声、事業者の声というのを聞いてバランスを取っていただくというのをお願いしたいと思っております。私からは以上です。